Grundstückswert ermitteln

Philipp Hermecke

6. September 2023

In diesem Blog-Beitrag zum Thema „Grundstückswert ermitteln“ werden folgende Aspekte der Grundstückswert-Ermittlung abgehandelt:

Vorab:

Wie nennt man die Grundstücks-Wertermittlung in Deutschland?

Im Mittelpunkt steht in Deutschland bei der Wertermittlung von bebauten und unbebauten Grundstücken der Verkehrswert (Marktwert):

➤ Definition Verkehrswert (§ 194 BauGB)

Der Verkehrswert (Marktwert) wird durch den Preis bestimmt, der in dem Zeitpunkt, auf den sich die Ermittlung bezieht, im gewöhnlichen Geschäftsverkehr nach den rechtlichen Gegebenheiten und tatsächlichen Eigenschaften, der sonstigen Beschaffenheit und der Lage des Grundstücks oder des sonstigen Gegenstands der Wertermittlung ohne Rücksicht auf ungewöhnliche oder persönliche Verhältnisse zu erzielen wäre.

Die Definition des Verkehrswerts ist im Übrigen materiell identisch mit der Definition des Marktwerts im Pfandbriefgesetz:

➤ Definition Marktwert (§ 16 Absatz 2 Satz 4 PfandBG)

Der Marktwert ist der geschätzte Betrag, für welchen ein Beleihungsobjekt am Bewertungsstichtag zwischen einem verkaufsbereiten Verkäufer und einem kaufbereiten Erwerber, nach angemessenem Vermarktungszeitraum, in einer Transaktion im gewöhnlichen Geschäftsverkehr verkauft werden könnte, wobei jede Partei mit Sachkenntnis, Umsicht und ohne Zwang handelt.

Im Bewertungsgesetz (BewG) wird in Deutschland die steuerliche Bewertung von Vermögensgegenständen geregelt. Das Bewertungsgesetz (BewG) kennt hierfür als Bewertungsgrundsatz den sogenannten gemeinen Wert.

Bei Bewertungen ist, soweit nichts anderes vorgeschrieben ist, der gemeine Wert zugrunde zu legen (§ 9 Absatz 1 BewG), welcher materiell identisch ist mit dem Verkehrswert bzw. Marktwert:

➤ Definition Gemeiner Wert (§ 9 Absatz 2 BewG).

Der gemeine Wert wird durch den Preis bestimmt, der im gewöhnlichen Geschäftsverkehr nach der Beschaffenheit des Wirtschaftsgutes bei einer Veräußerung zu erzielen wäre. Dabei sind alle Umstände, die den Preis beeinflussen, zu berücksichtigen. Ungewöhnliche oder persönliche Verhältnisse sind nicht zu berücksichtigen.

Andere umgangssprachliche Bezeichnungen sind:

➤ Grundstückswert

➤ Immobilienwert

➤ Marktpreis

➤ Zeitwert

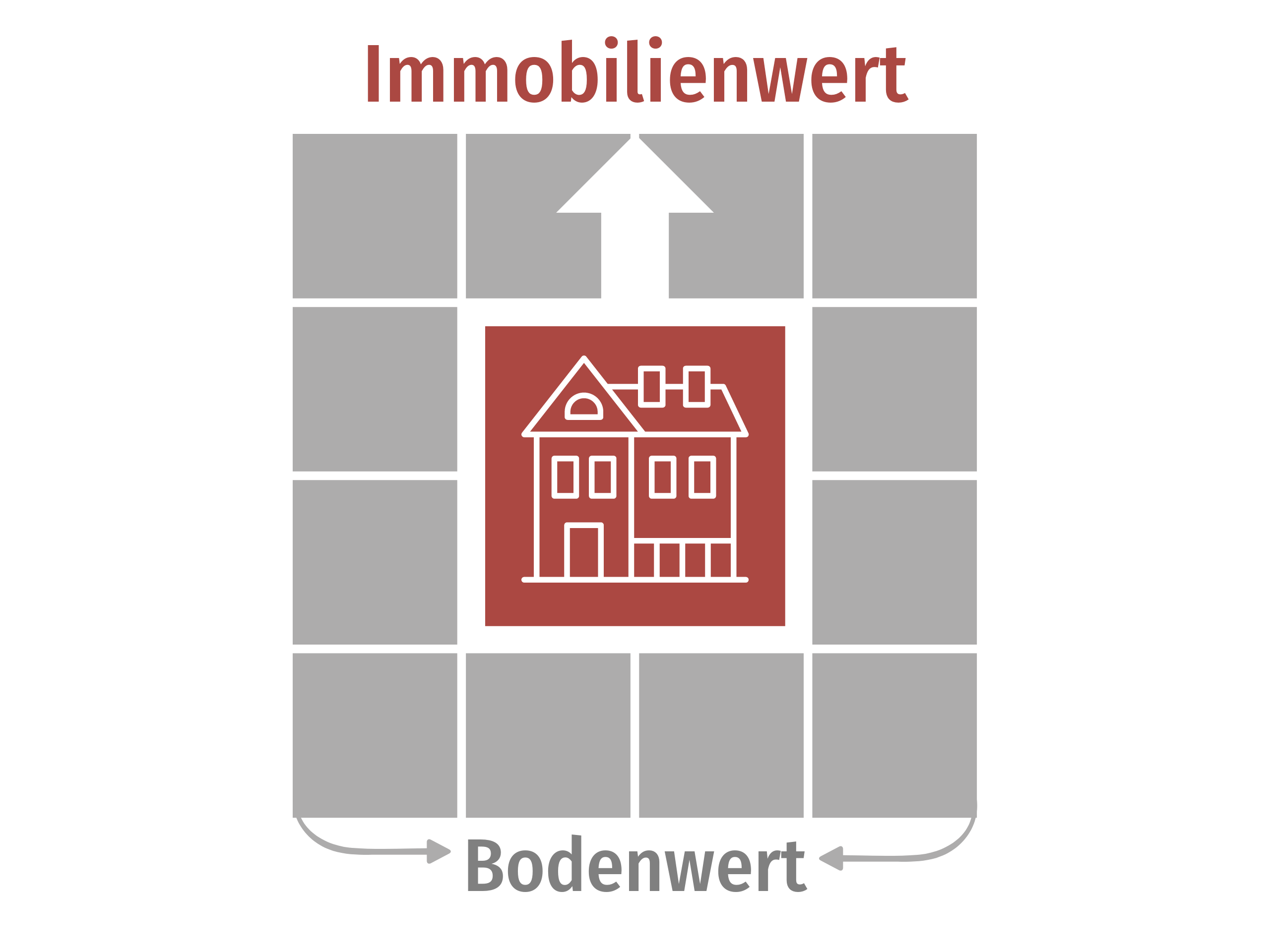

Immobilienwert + Bodenwert = Grundstückswert

Dafür benötigen Sie eine Grundstückswert-Ermittlung.

Kauf- oder Verkaufsentscheidung

➤ Immobilienkauf

Noch vor dem Kauf einer Immobilie kann eine Grundstückswert-Ermittlung eine wichtige Grundlage zur Kaufpreisverhandlung schaffen.

➤ Immobilienverkauf

Beim Verkauf einer Immobilie ist es ebenso entscheidend, den genauen Grundstückswert zu kennen, weil dieser Wert die Ausgangsposition für die Festlegung des Verkaufspreises bildet und dabei sicherstellt, dass Ihr Angebotspreis wettbewerbsfähig ist und potenzielle Käufer anzieht.

Behördliche oder gerichtliche Anlässe

➤ Betreuungsfall

Wenn sich Menschen nicht mehr eigenständig um ihr Leben kümmern können, dann wird schnell eine Betreuung notwendig.

Erste Anlaufstelle sind oftmals die nächsten Angehörigen. Sind diese nicht verfügbar oder nicht in der Lage die Betreuung zu übernehmen, wird ein Berufsbetreuer hinzugezogen.

Im Betreuungsfall kann aus finanziellen Gründen ein Immobilienverkauf unumgänglich sein. Der Berufsbetreuer kann über seine Betreuungsvollmacht, welche sich auch auf den Verkauf von Immobilien erstrecken kann, ein Verkehrswertgutachten im Sinne des § 194 BauGB beauftragen.

Das Betreuungsgericht genehmigt den Immobilienverkauf in der Regel erst nach Einreichung eines Verkehrswertgutachtens.

➤ Erbauseinandersetzung

Wenn eine Erbengemeinschaft vor der Nachlassregelung steht und Immobilienvermögen hierbei eine wesentliche Rolle spielt, dann gibt es grundsätzlich mehrere Lösungsansätze.

Bei einer gütlichen Einigung können die Erben über ein Kurzgutachten eine Übersicht der Immobilienwerte erhalten.

Eine Erbauseinandersetzung kann im Streitfall ein vollumfängliches Verkehrswertgutachten im Sinne des § 194 BauGB nach sich ziehen.

Sowohl Kurz- als Verkehrswertgutachten weisen den gleichen Verkehrswert bzw. Marktwert der Immobilie aus und beide Gutachten unterscheiden sich einzig im beschreibenden Umfang.

➤ Scheidungsfall

Die Klärung von Vermögensverhältnissen kann bei einer Ehescheidung schnell in den Fokus rücken. Ohne notariellen Ehevertrag gilt der gesetzliche Güterstand der Zugewinngemeinschaft.

Beim Zugewinnausgleich nach Scheidung wird das Vermögen beider Eheleute bei Beginn und zum Ende des Güterstandes miteinander verglichen.

Ausgangspunkt für die Berechnung ist der Wert des Vermögens jedes Ehepartners bei der Eheschließung (Anfangsvermögen) und bei der Beendigung des Güterstandes (Endvermögen). Vermögen, das einer der beiden während der Ehe geerbt oder geschenkt bekommen hat, wird dem Anfangsvermögen hinzugerechnet.

Auch Immobilien zählen hierbei als Vermögen. Eine Immobilienbewertung als Kurzgutachten kann bei einer gütlichen Einigung schnell und präzise Gewissheit über Immobilienwerte zum Beginn und zum Ende der Ehe schaffen.

Eine juristische Auseinandersetzung macht zur Verwertung vor Gericht in der Regel ein umfassendes Verkehrswertgutachten im Sinne des § 194 BauGB unumgänglich.

Der Verkehrswert (Marktwert) einer Immobilie unterscheidet sich im Kurz- oder Verkehrswertgutachten nicht.

Lediglich die beschreibenden Ausführungen wie der Gesetzgeber sie im § 194 BauGB definiert hat, sind umfassender als in einem Kurzgutachten.

Steuerliche Anlässe

➤ Grundvermögen

Bei der Immobilienbewertung aus steuerlichen Anlässen geht es insbesondere um das sogenannte Grundvermögen. Das Bewertungsgesetz nennt zum Begriff des Grundvermögens

- Grund und Boden, Gebäude, sonstigen Bestandteile und Zubehör

- Erbbaurecht

- Wohnungseigentum, Teileigentum

- Wohnungserbbaurecht, Teilerbbaurecht

➤ Kann ich einen niedrigeren gemeinen Wert nachweisen?

Der Steuerpflichtige kann insbesondere über einen nach DIN EN ISO/IEC 17024 zertifizierten Sachverständigen den Nachweis über einen niedrigeren gemeinen Wert erbringen. Die gesetzliche Grundlage hierzu findet sich im § 198 Bewertungsgesetz (BewG).

➤ Absetzung für Abnutzung (AfA)

Der Gesetzgeber regelt im § 7 Einkommensteuergesetz (EStG) die Absetzung für Abnutzung (AfA) für Immobilien. Ein nach DIN EN ISO/IEC 17024 zertifizierter Sachverständiger kann für Sie bei der Grundstücks-Wertermittlung Gebäude- und Bodenwert getrennt darstellen, denn grundsätzlich bezieht sich die AfA nur auf die baulichen Anlagen.

Die Einreichung eines Kurzgutachtens oder ähnliche Grundstücks-Wertermittlungen, reichen dem Finanzamt in der Regel nicht aus.

➤ Erbschaft, Schenkung und Übertragung von Betriebs- oder Privatvermögen

Um eine steuerliche Bemessungsgrundlage zu schaffen können Sie einen nach DIN EN ISO/IEC 17024 zertifizierten Sachverständigen mit der Erstellung einer Grundstücks-Wertermittlung in Form eines Verkehrswertgutachten im Sinne des § 194 BauGB beauftragen.

Ein Kurzgutachten wird in der Regel von Finanzämtern nicht akzeptiert.

Diese Wertermittlungsobjekte gibt es.

Unbebaute Grundstücke

Die Immobilienbewertung kennt hierbei nach § 3 ImmoWertV unterschiedliche Entwicklungszustände.

Flächen der Land- und Forstwirtschaft sind Flächen, die, ohne Bauerwartungsland, Rohbauland oder baureifes Land zu sein, land- oder forstwirtschaftlich nutzbar sein.

Bauerwartungsland sind Flächen, die nach ihren weiteren Grundstücksmerkmalen eine bauliche Nutzung aufgrund konkreter Tatsachen erwarten lassen.

Rohbauland sind Flächen, die für eine bauliche Nutzung bestimmt sind, deren Erschließung aber noch nicht gesichert ist oder die nach Lage, Form oder Größe für eine bauliche Nutzung unzureichend gestaltet sind.

Baureifes Land sind Flächen, die nach öffentlich-rechtlichen Vorschriften und nach den tatsächlichen Gegebenheiten baulich nutzbar sind.

Bebaute Grundstücke

In der Wertermittlung betrifft dies beispielsweise Grundstücke bebaut mit Ein- und Zweifamilienhäusern, Gewerbe- und Industrieanlagen, Wohn- und Geschäftshäusern.

Grundstücksgleiches Recht

Hierzu zählen insbesondere Wohnungs- und Teileigentum, Erbbaurecht sowie Wohnungs- und Teilerbbaurecht.

Ein grundstücksgleiches Recht ist im deutschen Sachenrecht ein dingliches Recht, welches rechtlich gleich zu einem Grundstück behandelt wird, womit für diese das gesamte Grundstücks- und Grundbuchrecht gilt.

Bebaute Grundstücke

Ein Leitungsrecht oder aber Wegerecht, welches ein Nachbargrundstück als herrschendes Grundstück über das dienende Bewertungsgrundstück besitzt, kann Gegenstand der Wertermittlung sein.

Auch kann ein lebenslanges Wohnungsrecht an einer Immobilie Bewertungsgegenstand sein.

Verfahren die zur Ermittlung des Grundstückswerts zur Verfügung stehen.

In Deutschland wird die Immobilienbewertung innerhalb der Immobilienwertermittlungsverordnung (ImmoWertV) geregelt. Grundsätzlich sind hiernach die nachfolgenden normierten Wertermittlungsverfahren heranzuziehen:

➤ Vergleichswertverfahren

➤ Ertragswertverfahren

➤ Sachwertverfahren

Das Vergleichswertverfahren im Vergleichskaufpreisverfahren

Im Vergleichswertverfahren wird der Grundstückswert von bebauten und unbebauten Grundstücken insbesondere über eine ausreichende Anzahl von tatsächlich erzielten Vergleichskaufpreisen ermittelt.

Dieses Verfahren setzt voraus, dass das zu bewertende Objekt in seinen Merkmalen so ähnlich wie möglich zu den Vergleichsobjekten ist.

Sofern Wertunterschiede zwischen Vergleichskaufpreisen und dem zu bewertenden Objekt bestehen, können diese durch Umrechnungskoeffizienten berücksichtigt werden.

Um einen realistischen Marktwert zu erhalten sind zeitliche Abweichungen, zwischen Verkaufszeitpunkt der Vergleichskaufpreise und dem Zeitpunkt, zu dem das zu bewerteten Objekte bewertet wird, anzupassen.

➤ Woher bekommen Sachverständige Vergleichskaufpreise?

Nach DIN EN ISO/IEC zertifizierte Sachverständige sind bei berechtigtem Interesse zur Auskunft aus der Kaufpreissammlung beim örtlichen Gutachterausschuss berechtigt.

Dieser führt per Gesetz eine Kaufpreissammlung über sämtliche Grundstückstransaktionen. Die Einsichtnahme in die Kaufpreissammlung ist regelmäßig gebührenpflichtig.

➤ Stehen adressgenaue endverhandelte Vergleichskaufpreise auch im Internet zur Verfügung?

Nein. Grundstücksbezogene notariell beurkundete Vergleichskaufpreise sind ausschließlich über eine Auskunft aus der Kaufpreissammlung zugänglich.

Beispiel:

In einer Wohnanlage mit 50 Eigentumswohnungen wurden in den letzten Jahren zahlreiche Wohnungen verkauft. Diese können über eine Auskunft aus der Kaufpreissammlung beim örtlichen Gutachterausschuss als Referenz dienen.

Das Vergleichswertverfahren im Vergleichsfaktorverfahren

Der Bodenrichtwert ist ein entscheidendes Instrument bei der Wertermittlung und gibt an, wie viel ein Quadratmeter Boden in einer bestimmten Region im Durchschnitt wert ist.

Somit ist der Bodenrichtwert nichts anderes als ein flächendeckender durchschnittlicher Lagewert, welcher über eine sogenannte Bodenrichtwertzone abgebildet wird.

Die Bodenrichtwerte sind Vergleichsfaktoren und bilden als solche die Grundlage im Vergleichsfaktorverfahren.

Der Bodenwert wird hierbei vereinfacht ausgedrückt durch Multiplikation eines Bodenrichtwerts (Vergleichsfaktor) mit der Grundstücksgröße des Bewertungsgrundstücks ermittelt.

Das Ertragswertverfahren

Bei Renditeobjekten wird für gewöhnlich das Ertragswertverfahren angewendet.

Hierbei stehen die Erträge im Mittelpunkt, die aus der Vermietung und Verpachtung des bebauten Grundstücks erzielt werden.

Das Sachwertverfahren

Bei Ein- und Zweifamilienhäusern wird in der Regel ein Sachwertverfahren die Grundlage der Wertermittlung bilden.

Das Sachwertverfahren besteht grundsätzlich aus dem Bodenwert und dem Wert der baulichen und sonstigen Anlagen, welche über durchschnittliche Herstellungskosten ermittelt werden.

Grundstückswert ermitteln: Diese Kosten kommen auf Sie zu.

Gerne möchten wir mit Ihnen in einem unverbindlichen Erstgespräch die verschiedenen Bewertungsmethoden sowie den konkreten Umfang besprechen, um die Kosten für eine professionelle Immobilienbewertung festzulegen.

✓ Unser Kurzgutachten ist bereits ab 1.290 Euro für Standard-Wohnimmobilien verfügbar.

✓ Sie können bereits ab 2.490 Euro eines unserer Verkehrswertgutachten gemäß § 194 BauGB erhalten.

Unser Serviceversprechen für Ihr Anliegen:

✓ Zertifizierte Immobiliengutachter

✓ Gemäß DIN EN ISO/IEC 17024 zertifizierte Sachverständige

✓ DEKRA-zertifizierte Immobiliengutachter

✓ IHK-zertifizierte Sachverständige

✓ Festpreisgarantie

✓ Kostenlose und unverbindliche Beratung durch Sachverständige

✓ Kurzfristige Besichtigungstermine | auch am Wochenende

5.0

Basierend auf 148 Bewertungen

powered by Google

Björn Stoyan | Sachverständiger für Grundstücksbewertung

Sachverständiger für die Markt- und Beleihungswertermittlung von Immobilien (Sprengnetter)

Zusammenfassung & FAQ

➤ In Deutschland wird die Grundstücks-Wertermittlung hauptsächlich als Verkehrswert oder Marktwert bezeichnet.

Dieser Wert repräsentiert den Preis, der im gewöhnlichen Geschäftsverkehr zu einem bestimmten Zeitpunkt für ein Grundstück oder einen Vermögensgegenstand erzielt werden könnte, ohne ungewöhnliche oder persönliche Verhältnisse zu berücksichtigen.

Das Konzept ist auch im Bewertungsgesetz (BewG) als gemeiner Wert für steuerliche Bewertungszwecke verankert. Andere gebräuchliche Bezeichnungen für diesen Wert sind Grundstückswert, Immobilienwert, Marktpreis und Zeitwert.

➤ Grundstückswert-Ermittlungen in Deutschland sind in verschiedenen Kontexten relevant:

Immobilienkauf: Vor einem Kauf ist der Verkehrswert wichtig für Preisverhandlungen.

Immobilienverkauf: Der Verkehrswert beeinflusst den Verkaufspreis und lockt potenzielle Käufer an.

Betreuungsfall: Betreuungsfälle erfordern oft Immobilienverkäufe, genehmigt nach einem Verkehrswertgutachten.

Erbauseinandersetzung: Bei Erbstreitigkeiten helfen Kurz- oder Verkehrswertgutachten zur Wertermittlung.

Scheidungsfall: Scheidungen erfordern Wertermittlung für die Vermögensaufteilung.

Grundvermögen: Steuerliche Bewertung betrifft Grundstücke, Gebäude und mehr.

Niedrigerer gemeiner Wert: Ein Sachverständiger kann einen niedrigeren Wert nachweisen.

Absetzung für Abnutzung (AfA): Für steuerliche Absetzung kann eine getrennte Darstellung erforderlich sein.

Erbschaft/Schenkung: Zur Bemessungsgrundlage kann ein Verkehrswertgutachten erforderlich sein.

➤ Die Wertermittlung betrifft verschiedene Objekte:

Unbebaute Grundstücke: Diese werden nach § 3 ImmoWertV je nach Entwicklungszustand unterschieden:

- Land- und Forstwirtschaftsflächen: Nutzbar für Land- oder Forstwirtschaft, ohne Bauerwartungsland, Rohbauland oder baureifes Land zu sein.

- Bauerwartungsland: Flächen, die eine zukünftige Bebauung erwarten lassen.

- Rohbauland: Für Bebauung vorgesehen, aber noch nicht erschlossen oder ungeeignet.

- Baureifes Land: Flächen, die für Bebauung geeignet und genehmigt sind.

Bebaute Grundstücke: Dies umfasst verschiedene Immobilientypen wie Ein- und Zweifamilienhäuser, Gewerbe- und Industrieanlagen, Wohn- und Geschäftshäuser.

Grundstücksgleiche Rechte: Dazu gehören Wohnungs- und Teileigentum, Erbbaurecht sowie Wohnungs- und Teilerbbaurecht. Diese werden wie Grundstücke behandelt und unterliegen dem Grundstücks- und Grundbuchrecht.

Grundstücksbezogene Rechte und Belastungen: Hierzu zählen z.B. Leitungsrechte oder Wegerechte, die ein Nachbargrundstück besitzt und die in die Wertermittlung einfließen können. Ebenso kann ein lebenslanges Wohnungsrecht an einer Immobilie berücksichtigt werden.

➤ In Deutschland stehen verschiedene Verfahren zur Grundstücks-Wertermittlung zur Verfügung, gemäß der Immobilienwertermittlungsverordnung (ImmoWertV):

Vergleichswertverfahren im Vergleichskaufpreisverfahren: Dieses Verfahren basiert auf tatsächlichen Vergleichskaufpreisen ähnlicher Objekte. Sachverständige können auf Kaufpreissammlungen beim Gutachterausschuss zugreifen, um diese Preise zu erhalten.

Vergleichswertverfahren im Vergleichsfaktorverfahren: Hierbei wird der Bodenrichtwert verwendet, um den Wert pro Quadratmeter Boden in einer Region festzulegen. Der Bodenwert wird durch die Multiplikation mit der Grundstücksgröße ermittelt.

Ertragswertverfahren: Dieses Verfahren gilt für Renditeobjekte und fokussiert sich auf Einnahmen aus Vermietung und Verpachtung.

Sachwertverfahren: Bei Ein- und Zweifamilienhäusern ist dies das gängige Verfahren. Es beruht auf dem Bodenwert und den Herstellungskosten der Gebäude.

➤ Die Kosten für eine professionelle Grundstückswertermittlung variieren je nach Gutachten und starten in der Regel bei 990€.

Ein maßgeschneidertes Angebot mit Festpreisgarantie sorgt dafür, dass Sie im Falle unerwarteter Aufwendungen den zuvor vereinbarten Preis bezahlen.

Häufig gestellte Fragen zum Thema: Grundstückswert ermitteln

Über den Autor:

Philipp Hermecke | Geschäftsführer und gemäß DIN EN ISO/IEC 17024 zertifizierter Sachverständiger für Immobilienbewertung ZIS Sprengnetter Zert (S)

Jetzt Betrag teilen!